Regime de Recuperação Fiscal (RRF)

Resumo

I. O que é o Regime de Recuperação Fiscal?

O Regime de Recuperação Fiscal (RRF) foi instituído em 2017, por meio da Lei Complementar nº 159, de 19 de maio de 2017. O Regime visa a auxiliar Estados e o Distrito Federal que, eventualmente, se defrontem com grave desequilíbrio fiscal. Municípios não estão habilitados a aderir ao RRF. Para que os ajustes das contas públicas sejam implementados, requer-se a ação planejada, coordenada e transparente de todos os Poderes, órgãos, entidades e fundos da Unidade da Federação para corrigir os desvios que afetam o equilíbrio das contas públicas.

Além das informações gerais contidas nesta página, a Secretaria do Tesouro Nacional disponibiliza descrições específicas acerca dos Estados que aderiram ao RRF e arquivos por meio plataforma Gov.br, acessível por meio deste link.

Em termos gerais, o RRF constitui estrutura legal que permite que estados em situação de desequilíbrio fiscal gozem de benefícios, como a flexibilização de regras fiscais, concessão de operações de crédito e a possibilidade de suspensão do pagamento da dívida, desde que a Unidade da Federação adote reformas institucionais que objetivem a reestruturação do equilíbrio fiscal. Entre as reformas institucionais constam, por exemplo, a necessidade de aprovação de um teto de gastos, a criação de previdência complementar e a equiparação das regras do Regime Próprio de Previdência Social (RPPS), no que couber, às regras dos servidores da União.

O ente que deseje aderir ao RRF deverá, após aprovação do pedido de adesão pela Secretaria do Tesouro Nacional, elaborar um Plano de Recuperação Fiscal, no qual deve ficar demonstrado que, ao final da vigência do Regime, que pode ser de até 9 exercícios financeiros, o equilíbrio fiscal será restaurado.

Durante a vigência do RRF, o Ente deve respeitar conjunto de vedações que visam a restringir a expansão das despesas e a concessão de benefícios fiscais. Ficam vedadas, por exemplo, a concessão de reajustes salariais, a realização de concursos públicos e a alteração de alíquotas que implique redução de arrecadação. Essas vedações, no entanto, não são rígidas, podendo ser flexibilizadas caso o Estado demonstre que a flexibilização não impactará o atingimento do equilíbrio fiscal.

Com o objetivo de acompanhar a implementação das medidas relacionadas ao RRF, o Estado que aderir ao Regime terá um Conselho de Supervisão, que deverá ser formado por representante não apenas do Estado, mas também por representantes do Ministério da Economia e do Tribunal de Contas da União.

O RRF foi concebido como uma política de auxílio temporário a Unidades da Federação que necessitam reequilibrar as contas. Por esse motivo, a Lei Complementar nº 159, de 2017, prevê três situações em que o Regime deve ser encerrado: i) quando as condições estabelecidas no Plano de Recuperação Fiscal forem satisfeitas; ii) quando a vigência do Plano de Recuperação Fiscal terminar (máximo de 9 exercícios financeiros); e iii) por pedido do Estado, que deve estar acompanhado de lei estadual.

Adicionalmente, a Lei Complementar nº 159, de 2017, prevê duas possibilidades de extinção do RRF: i) quando o Estado for considerado inadimplente por dois exercícios; ou ii) em caso de propositura pelo Estado de ação judicial para discutir a dívida ou os contratos citados nos incisos I e II do artigo 9º da mesma Lei.

Com o objetivo de orientar as Unidades da Federação interessadas em aderir ao RRF, a Secretaria do Tesouro Nacional e o Conselho de Supervisão do Regime de Recuperação Fiscal elaboraram o Manual do Regime de Recuperação Fiscal com orientações gerais sobre o Regime.

II. Como aderir ao RRF?

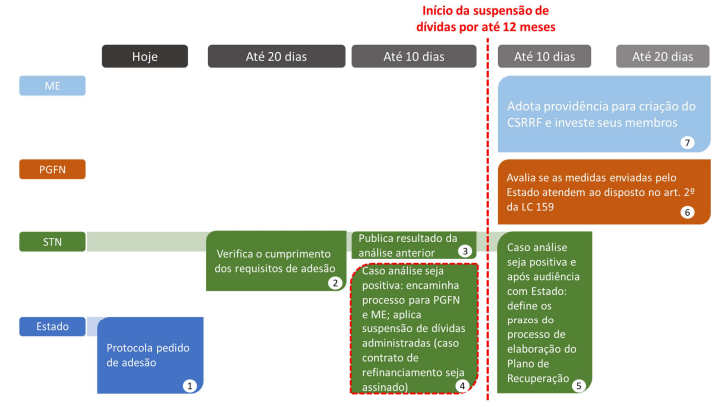

O Estado que deseje aderir ao RRF deve encaminhar o pedido à Secretaria do Tesouro Nacional, à qual compete, de acordo com o artigo 4º do Decreto nº 10.681, de 20 de abril de 2021, verificar o cumprimento dos requisitos previstos no artigo 3º da Lei Complementar nº 159, de 2017.

O pedido de adesão deve conter, no mínimo, a demonstração de que os requisitos previstos no artigo 3º da Lei Complementar nº 159, de 2017, tenham sido atendidos; a demonstração das medidas que o Estado considera implementadas, nos termos do artigo 2º da Lei Complementar nº 159, de 2017; a relação de dívidas às quais se pretende aplicar o disposto no inciso II do artigo 9º da Lei Complementar nº 159, de 2017, que trata da suspensão do pagamento do serviço da dívida, se cabível; e a indicação de membro titular e membro suplente para compor o Conselho de Supervisão do Regime de Recuperação Fiscal.

Como o RRF requer a ação planejada e coordenada de todos os Poderes da Unidade da Federação, a adesão ao Regime requer a promulgação de lei estadual ou distrital, conforme o caso, que autorize a adesão.

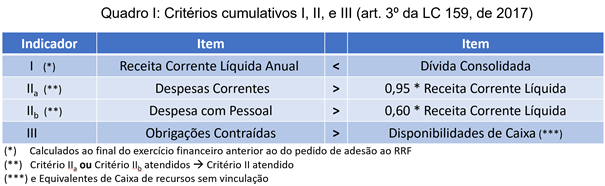

Para estar habilitado a aderir ao RRF, o Estado deve atender, cumulativamente, os seguintes requisitos, previstos no artigo 3º da Lei Complementar nº 159, de 2017: i) receita corrente líquida anual menor que a dívida consolidada ao final do exercício financeiro anterior ao do pedido de adesão; ii) despesas correntes superiores a 95% da receita corrente líquida ou despesas com pessoal de, no mínimo, 60% da receita corrente líquida; e iii) valor total de obrigações contraídas maior que as disponibilidades de caixa e equivalentes de caixa de recursos sem vinculação.

Excepcionalmente, o Estado pode aderir ao Regime sem que o primeiro requisito seja atendido. O Estado, entretanto, não poderá gozar das prerrogativas previstas no artigo 9º da Lei Complementar nº 159, de 2017, a saber: i) a União conceder redução extraordinária das prestações relativas aos contratos de dívidas administrados pela Secretaria do Tesouro Nacional; e ii) a União pagar em nome do Estado, na data de seu vencimento, as prestações de operações de crédito com o sistema financeiro e instituições multilaterais, garantidas pela União, contempladas no pedido de adesão ao Regime de Recuperação Fiscal e contratadas em data anterior ao protocolo do referido pedido, sem executar as contragarantias correspondentes.

O fluxo a seguir apresenta as etapas entre o protocolo do pedido de adesão ao RRF e sua aprovação

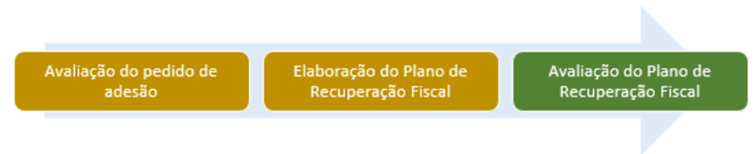

III. O que é o Plano de Recuperação Fiscal?

Uma vez homologada a habilitação de adesão do Estado ao RRF, faz-se necessária a elaboração de um Plano de Recuperação Fiscal (PRF). Trata-se de um documento de referência, no qual constam não apenas metas e compromissos, mas também detalhamento das medidas de ajuste, com os impactos esperados, os prazos para sua implementação, diagnóstico em que se reconhece a situação de desequilíbrio financeiro e leis ou atos normativos do Estado que desejar aderir ao Regime.

As leis apresentadas juntamente com o Plano devem prever as seguintes medidas:

a) alienação total ou parcial de participação societária, com ou sem perda do controle, de empresas públicas ou sociedades de economia mista, ou a concessão de serviços e ativos, ou a liquidação ou extinção dessas empresas, para quitação de passivos com os recursos arrecadados;

b) adoção, no que couber, das regras previdenciárias aplicáveis aos servidores públicos da União;

c) redução de pelo menos 20% dos incentivos e benefícios fiscais ou financeiro-fiscais dos quais decorram renúncias de receitas;

d) revisão dos regimes jurídicos de servidores da administração pública direta, autárquica e fundacional para reduzir benefícios ou vantagens não previstos no regime jurídico único dos servidores públicos da União;

e) instituição de regras e mecanismos para limitar o crescimento anual das despesas primárias à variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA);

f) realização de leilões de pagamento, nos quais será adotado o critério de julgamento por maior desconto, para fins de prioridade na quitação de obrigações inscritas em restos a pagar ou inadimplidas, e a autorização para o pagamento parcelado destas obrigações;

g) adoção de gestão financeira centralizada no âmbito do Poder Executivo do ente, cabendo a este estabelecer para a administração direta, indireta e fundacional e empresas estatais dependentes as condições para o recebimento e a movimentação dos recursos financeiros, inclusive a destinação dos saldos não utilizados quando do encerramento do exercício, observadas as restrições a essa centralização estabelecidas em regras e leis federais e em instrumentos contratuais preexistentes; e

h) instituição do regime de previdência complementar a que se referem os §§ 14, 15 e 16 do artigo 40 da Constituição Federal.

As exigências do RRF constantes no art. 2º da Lei Complementar nº 159, de 2017

Concluída a elaboração do Plano de Recuperação, requer-se manifestação favorável do Ministro de Estado da Economia, após a qual ato do Presidente da República homologará o Plano e estabelecerá a vigência do Regime de Recuperação Fiscal. Em seguida, o documento deve ser publicado no Diário Oficial da União (DOU), no Diário Oficial do Estado (DOE) e em páginas eletrônicas oficiais.

A manifestação favorável do Ministro de Economia deve ser acompanhada de pareceres favoráveis i) da Secretaria do Tesouro Nacional, a respeito do reequilíbrio das contas estaduais durante a vigência do Regime, ii) da Procuradoria-Geral da Fazenda Nacional, sobre a adequação das leis apresentadas pelo Estado, e iii) do Conselho de Supervisão do Regime de Recuperação Fiscal, no tocante a observância dos quesitos contidos no artigo 7º-B da Lei Complementar nº 159, de 2017.

O fluxo a seguir apresenta as etapas entre a conclusão da elaboração do Plano de Recuperação Fiscal e sua homologação pelo Presidente da República

IV. Que Estados já aderiram ao RRF?

Os Estados de Goiás, Rio de Janeiro e Rio Grande do Sul tiveram seus Planos de Recuperação homologados e os respectivos Regimes encontram-se vigentes. O Estado de Minas Gerais teve o seu pedido de adesão aprovado e, no momento, está elaborando o seu Plano de Recuperação. O início da vigência do RRF mineiro requer que o seu Plano ainda seja homologado.

A figura a seguir ilustra o processo de adesão ao RRF e a etapa em que cada Estado que optou a aderir ao RRF se encontra:

Para maiores informações sobre os Estados em processo de adesão ao Regime, acessar os links específicos de cada Estado na sessão Publicações ao final desta página.

V. Quais são os deveres do Estado que aderir ao RRF?

Estado que aderir ao RRF deverá observar série de quesitos previstos nas normas que regem o Regime. O desrespeito a essas regras poderá implicar consequências ao Estado, como a aceleração da retomada do pagamento do serviço da dívida suspenso Reincidências podem, no limite, levar à extinção do Regime. Os principais deveres que recaem sobre o Estado que aderir ao RRF são:

a) observar as normas de contabilidade editadas pelo órgão central de contabilidade da União;

b) implementar as medidas de ajuste nos prazos e nas formas previstas no Plano de Recuperação Fiscal;

c) cumprir as metas e os compromissos fiscais estipulados no Plano;

d) enviar informações solicitadas pelo Conselho de Supervisão e pela Secretaria do Tesouro Nacional, no exercício de suas atribuições, nos prazos estabelecidos; e

e) observar as vedações não afastadas previstas no artigo 8º da Lei Complementar nº 159, de 2017.

VI. Quais são as vedações ao Estado que aderir ao RRF?

Durante a vigência do RRF, o Ente deve respeitar conjunto de vedações listadas no artigo 8º da Lei Complementar nº 159, de 2017. Essas previsões visam a restringir a expansão das despesas de caráter continuado e a concessão de benefícios fiscais. Ficam vedadas, por exemplo, a concessão de reajustes salariais, a realização de concursos públicos e a alteração de alíquotas que implique redução de arrecadação.

Deve-se atentar que as vedações se impõem a todos os Poderes, aos órgãos, às entidades e aos fundos do Estado, tendo como fundamento os princípios de responsabilidade fiscal e da solidariedade entre os Poderes e os órgãos da administração pública.

As vedações previstas em Lei poderão ser compensadas, desde que adotadas no mesmo Poder ou no Tribunal de Contas, no Ministério Público e na Defensoria Pública. A compensação, ademais, deve ter impactos financeiros iguais ou superiores ao da vedação descumprida. Não são permitidas compensações de aumento de despesa primária obrigatória de caráter continuado com receitas não recorrentes ou extraordinárias. A Lei ainda prevê a possibilidade de o Estado afastar a incidência das vedações, desde que o afastamento esteja expressamente consignado no Plano de Recuperação Fiscal – em outras palavras, caso o afastamento não afete o atingimento do equilíbrio pelo Estado.

VII. Quais são as prerrogativas que o Estado que aderir ao RRF poderá gozar?

Para que os objetivos do RRF de promoção da sustentabilidade econômica e financeira sejam alcançados, o ente que a ele aderir deve assumir série de compromissos e de metas de ajuste fiscal. Esses objetivos, contudo, não devem ser perseguidos a custo de prejuízos à sociedade. A responsabilidade fiscal emanada do RRF visa, dessa forma, a contribuir para a preservação e a continuidade da execução de serviços públicos essenciais à população do Estado, que estariam comprometidos no caso da continuidade de desequilíbrios das contas públicas.

A fim de compensar os esforços necessários para cumprir as metas do Regime, a Lei prevê série de prerrogativas que o Estado que aderir ao RRF poderá gozar. Deferido o pedido de adesão ao RRF e enquanto o Estado elabora o Plano de Recuperação Fiscal (PRF), o Ministério da Economia concederá, por até 12 meses, redução extraordinária das prestações relativas aos contratos de dívidas administrados pela Secretaria do Tesouro Nacional contratados em data anterior ao protocolo do pedido de adesão ao RRF. O Ministério da Economia poderá, também por até 12 meses, pagar em nome do Estado, na data de seu vencimento, as prestações de operações de crédito com o sistema financeiro e instituições multilaterais, garantidas pela União, contempladas no pedido de adesão ao RRF e contratadas em data anterior ao pedido, sem executar as contragarantias correspondentes.

Essas prerrogativas poderão ser prorrogadas até o encerramento ou a extinção do RRF se o Estado, após a homologação do PRF pelo Presidente da República, assinar o contrato de refinanciamento dos valores não pagos, segundo a previsão contida no artigo 9º da Lei Complementar nº 159, de 2017. Deve-se atentar que o usufruto dessas prerrogativas previstas no artigo 9º da Lei somente estarão à disposição do ente que cumprir o requisito de habilitação listado no inciso I do artigo 3ºda mesma Lei: receita corrente líquida anual menor que a dívida consolidada ao final do exercício financeiro anterior ao do pedido de adesão ao RRF. Excepcionalmente, o Estado que não atender ao requisito citado poderá aderir ao Regime, mas sem as prerrogativas do artigo 9º.

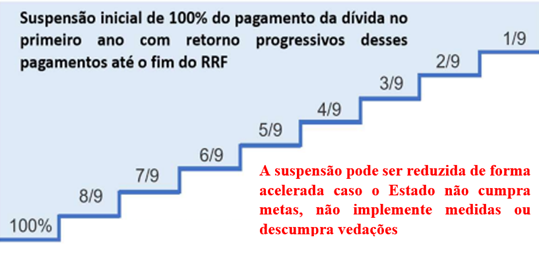

A suspensão do pagamento das dívidas será: i) integral, durante o primeiro exercício de vigência do RRF; e ii) decrescente à razão de, ao menos, 11,11 pontos percentuais anuais, a partir do 2º ano, até que ao final do Regime as prestações voltem a ser pagas integralmente (vide figura a seguir):

Durante a vigência do Regime de Recuperação Fiscal, fica suspensa a aplicação de alguns dispositivos da Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal – LRF), como: i) a eliminação de percentual excedente da despesa total com pessoal que ultrapassar os limites globais estabelecidos no artigo 20 da LRF nos dois quadrimestres seguintes; ii) a comprovação de exigência para a realização de transferências voluntárias; e iii) a recondução da dívida consolidada do ente que ultrapassar o respectivo limite ao final de um quadrimestre.

Nos 3 primeiros exercícios de vigência do RRF, ficam dispensados todos os requisitos legais exigidos para a contratação com a União e a verificação dos requisitos exigidos pela LRF, para a realização de operações de crédito e equiparadas e para a assinatura de termos aditivos aos contratos de refinanciamento.

Cite-se, por fim, que o artigo 11 da Lei Complementar nº 159, de 2017, estipula que o Estado que aderir ao RRF poderá contratar operações de crédito com as seguintes finalidades enquanto vigorar o Regime:

a) financiamento de programa de desligamento voluntário de pessoal;

b) financiamento de auditoria do sistema de processamento da folha de pagamento de ativos e inativos;

c) financiamento dos leilões relacionados com o RRF;

d) reestruturação de dívidas ou pagamento de passivos;

e) modernização da administração fazendária e, no âmbito de programa proposto pelo Poder Executivo federal, da gestão fiscal, financeira e patrimonial; e

f) antecipação de receita da alienação total da participação societária em empresas públicas ou sociedades de economia mista no âmbito do RRF.

VIII. O que é o Conselho de Supervisão do RRF?

Com o objetivo de acompanhar a implementação das medidas relacionadas ao RRF, o Estado que aderir ao Regime terá um Conselho de Supervisão (CSRRF). Assim que a habilitação de adesão do Estado ao RRF for homologada, iniciam-se os trâmites para a constituição do Conselho, que deverá ser formado por representante não apenas do Estado, mas também por representantes do Ministério da Economia e do Tribunal de Contas da União.

Além da lista de atribuições previstas no Capítulo IV da Lei Complementar nº 159, de 2017, o colegiado tem a função de subsidiar o Ministro de Estado da Economia nos trâmites referentes ao processo de homologação do Plano de Recuperação Fiscal. Cite-se, por fim, que alterações no Plano de Recuperação Fiscal devem ser homologadas pelo Ministro de Estado da Economia, mediante parecer prévio do Conselho de Supervisão.

O monitoramento do Regime de Recuperação Fiscal é realizado pelo Conselho de Supervisão conforme o disposto no art. 6° da Lei Complementar n° 159, de 2017. Maiores informações acerca do Conselho e de sua atuação estão disponíveis na página dedicada exclusivamente ao Conselho e nos documentos a seguir:

a) Manual do Regime de Recuperação Fiscal e

b) Manual do Sistema de Monitoramento do RRF - SisRRF.

Para fins de transparência, o Conselho publica relatório bimestral para cada Estado que tenha aderido ao Regime de Recuperação Fiscal. Adicionalmente, os Extratos de Atas de reuniões do Conselho são publicadas no Diário Oficial da União. Todos esses documentos podem ser acessados por meio do seguinte link.

IX. Em que situações o RRF poderá ser encerrado?

As hipóteses de encerramento do RRF estão previstas no artigo 12 da Lei Complementar nº 159, de 2017. Em suma, o Regime será encerrado nas seguintes hipóteses: i) quando as condições estabelecidas no Plano de Recuperação Fiscal forem satisfeitas, isto é, quando o Estado lograr alcançar o equilíbrio fiscal; ii) quando a vigência do Plano terminar, que poderá ser de até 9 exercícios financeiros; ou iii) quando o Estado solicitar o encerramento ao Ministério da Economia. Neste caso, o pedido de encerramento dependerá de autorização em lei estadual.

X. Em que situações o RRF poderá ser extinto?

As hipóteses de extinção do RRF estão previstas no artigo 13 da Lei Complementar nº 159, de 2017. Há duas previsões legais para a extinção do Regime. A primeira estipula que a extinção decorrerá da inadimplência do Estado por 2 exercícios financeiros, cuja configuração está prevista no artigo 7º-B da Lei Complementar nº 159, de 2017. Cite-se, oportunamente, que, enquanto perdurar a inadimplência com as obrigações previstas no artigo 7º-B, o Estado fica vedado a: i) contratar operações de crédito, e ii) incluir no Plano ressalvas às vedações estipuladas no artigo 8º da mesma Lei.

A segunda hipótese de extinção do Regime decorre quando o Estado propuser ação judicial para discutir a dívida ou os contratos citados nos incisos I e II do artigo 9º da Lei Complementar nº 159, de 2017.

Cite-se, por fim, que, no caso de extinção do Regime, a União não poderá conceder garantias ao Estado ao longo de 5 anos, ressalvada a hipótese de calamidade pública reconhecida pelo Poder Legislativo (artigo 65 da Lei Complementar nº 101, de 4 de maio de 2000 – Lei de Responsabilidade Fiscal).

XI. Marco Regulatório

- Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal - LRF): estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências;

- Lei Complementar nº 156, de 28 de dezembro de 2016: estabelece o Plano de Auxílio aos Estados e ao Distrito Federal e medidas de estímulo ao reequilíbrio fiscal; e altera a Lei Complementar no 148, de 25 de novembro de 2014, a Lei no 9.496, de 11 de setembro de 1997, a Medida Provisória no 2.192-70, de 24 de agosto de 2001, a Lei no 8.727, de 5 de novembro de 1993, e a Lei Complementar no 101, de 4 de maio de 2000;

- Lei Complementar nº 159, de 19 de maio de 2017: institui o Regime de Recuperação Fiscal dos Estados e do Distrito Federal e altera as Leis Complementares 101, de 4 de maio de 2000, e nº 156, de 28 de dezembro de 2016. Alterada pela Lei Complementar nº 178, de 13 de janeiro de 2021;

- Lei Complementar nº 178, de 13 de janeiro de 2021: estabelece o Programa de Acompanhamento e Transparência Fiscal e o Plano de Promoção do Equilíbrio Fiscal; altera a Lei Complementar nº 101, de 4 de maio de 2000, a Lei Complementar nº 156, de 28 de dezembro de 2016, a Lei Complementar nº 159, de 19 de maio de 2017, a Lei Complementar nº 173, de 27 de maio de 2020, a Lei nº 9.496, de 11 de setembro de 1997, a Lei nº 12.348, de 15 de dezembro de 2010, a Lei nº 12.649, de 17 de maio de 2012, e a Medida Provisória nº 2.185-35, de 24 de agosto de 2001;

- Decreto nº 10.681, de 20 de abril de 2021: regulamenta a Lei Complementar 159, de 19 de maio de 2017, que institui o Regime de Recuperação Fiscal dos Estados e do Distrito Federal;

- Decreto nº 10.928, de 7 de janeiro de 2022: altera o Decreto nº 10.681, de 20 de abril de 2021, para dispor sobre a classificação de desempenho do Regime de Recuperação Fiscal do Estado ou do Distrito Federal e sobre as condições dispostas no § 3º do art. 7º-B da Lei Complementar nº 159, de 19 de maio de 2017;

- Decreto nº 9.112, de 28 de julho de 2017: dispõe sobre a participação nos Conselhos de Supervisão de que trata o art. 6º da Lei Complementar nº 159, de 19 de maio de 2017, até a criação dos seus cargos em comissão; e estabelece outras providências;

- Portaria do Ministério da Fazenda nº 512, de 29 de novembro de 2017: regulamenta as operações de crédito a serem contratadas durante a vigência do Regime de Recuperação Fiscal - RRF de que trata a Lei Complementar nº 159, de 2017;

- Portaria do Ministério da Fazenda nº 526, de 7 de dezembro de 2017: regulamenta dispositivos da Lei Complementar nº 159, de 19 de maio de 2017, e do Decreto nº 9.109, de 27 de julho de 2017, referentes à avaliação de empresas a serem privatizadas no âmbito do Regime de Recuperação Fiscal;

- Portaria do Ministério da Economia nº 4.758, de 27 de abril de 2021: define a forma de verificação do atendimento dos requisitos para adesão ao Regime de Recuperação Fiscal de que trata art. 3º da Lei Complementar nº 159, de 19 de maio de 2017;

- Portaria do Ministério da Economia nº 10.123, de 20 de agosto de 2021: disciplina o trabalho dos Conselhos de Supervisão dos Regimes de Recuperação Fiscal, nos termos do disposto no art. 28, inciso I, do Decreto nº 10.681, de 20 de abril de 2021, e dispõe sobre a compensação prevista no art. 8º, § 2º, inciso I, da Lei Complementar nº 159, de 19 de maio de 2017;

- Portaria do Ministério da Fazenda nº 549, de 3 de abril de 2024: Acrescenta o § 6º ao art. 13 da Portaria Normativa nº 1.583, de 13 de dezembro de 2023, do Ministério da Fazenda.

- Portaria da Secretaria do Tesouro Nacional nº 217, de 15 de fevereiro de 2024: regulamenta as análises da situação fiscal, o Plano de Promoção do Equilíbrio Fiscal, o Programa de Acompanhamento e Transparência Fiscal, o Programa de Reestruturação e de Ajuste Fiscal, o Plano de Recuperação Fiscal, as limitações de despesas, o limite a contratar de operações de crédito, os procedimentos quanto ao adimplemento referentes aos financiamentos e aos refinanciamentos concedidos pela União, e os procedimentos a serem adotados na análise da capacidade de pagamento e na apuração da suficiência das contragarantias oferecidas;

- Manual dos Demonstrativos Fiscais (MDF): estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para a elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF), e define orientações metodológicas, consoante os parâmetros definidos pela Lei Complementar no 101, de 4 de maio de 2000, intitulada Lei de Responsabilidade Fiscal (LRF);

- Manual de Contabilidade Aplicada ao Setor Público (MCASP): visa a colaborar com o processo de elaboração e execução do orçamento. Com isso, a contabilidade poderá atender a demanda de informações requeridas por seus usuários, possibilitando a análise de demonstrações contábeis adequadas aos padrões internacionais, sob os enfoques orçamentário e patrimonial, com base em um Plano de Contas Nacional; e

- Instruções de Procedimentos Contábeis – IPC 15 – Depósitos Judiciais e Extrajudiciais: orientar os profissionais de contabilidade quanto aos registros contábeis relacionados a apropriação dos depósitos judiciais e extrajudiciais de lides das quais o ente faça parte, além dos depósitos de terceiros. Não se encontram no escopo desta IPC quaisquer aspectos específicos quanto ao pagamento de precatórios, aspectos relacionados à prevalência de uma destinação sobre outra ou, ainda, análises jurídicas a respeito da ilegalidade ou inconstitucionalidade das normas relacionadas ao tema.

-

Nota Técnica STN nº 1373/2023/MF, de 10 de julho de 2023, acerca da apuração da limitação das despesas primárias correntes previstas no art. 4º-A da LC nº 156, de 2016, e no inciso V do art. 2º da LC nº 159, de 2017.